海外代购行为与走私普通货物、物品犯罪的边界

海外代购行为与走私普通货物、物品犯罪的边界

作者:王洪英

随着电子商务的不断发展,中国消费者与世界各大商场之间只隔着一张屏幕的距离。海外代购因其商品的丰富多样、价格和渠道的优势以及物流服务的快捷受到越来越多消费者的青睐。根据商务部统计数据,2016年我国海淘用户为0.41亿,到2020年已增至2.11亿,约79.6%的消费者购买过进口消费品。然而面对发展如此迅猛、规模日益壮大的代购市场,无论是消费者还是代购商对于代购行为的边界还没有足够清晰的认识,对于代购中的涉税走私犯罪缺乏风险防范意识。本文拟从三个代购类走私犯罪的案例入手,对走私普通货物、物品罪进行分析,以期厘清海外代购行为与走私普通货物、物品犯罪的界限。

代购类走私犯罪案例

案例1:叶某走私普通货物罪一案(广东省高级人民法院(2013)粤高法刑二终字第52号)

案情简介:2010年8月,叶某与胥某(淘宝网名“XXX卿”,另案处理)合谋,由胥某从新西兰组织奶粉货源并空运至香港,叶某负责在香港接货,并雇佣“水客”携带或交给他人携带奶粉入境,再发送给上海收货人胥某某。奶粉运抵上海后,叶某按每罐奶粉人民币15元左右的价格向胥某收取“清关”费用。2010年8月至2011年4月期间,叶某为胥某走私入境“Karicare(可瑞康)牌”奶粉共计62407罐。偷逃税款共计1554921.88元。

裁判及理由:叶某无视国家法律,违反海关法规,逃避海关监管,走私普通货物入境,偷逃应缴税额特别巨大,其行为已构成走私普通货物罪。叶某在共同犯罪中协助货主走私普通货物入境,起次要作用,可认定为从犯,依法予以减轻处罚。叶某归案后能如实供述主要犯罪事实,依法可从轻处罚,叶某犯走私普通货物罪,判处有期徒刑七年,并处罚金人民币90万元。

案例2:刘某、李某走私普通货物、物品罪一案(海南省三亚市中级人民法院(2020)琼02刑初63号)

案情简介:2020年疫情期间,刘某与李某二人商议通过招募代购人员的方式,利用他人离岛免税额度从三亚国际免税城购买免税商品销售牟利。二人约定,由刘某根据其统计的客户需求,确认招募代购人员的数量,后由李某负责招募。李某通过在滴滴司机微信群发布消息等方式,以每人每次300元人民币报酬招募代购人员后,李某为代购人员购买海口至海安船票,以此获取离岛免税购物指标。在约定购物日期,李某安排滴滴司机将其招募的代购人员接往免税店购物,由刘某出资购买选定的免税化妆品,后由李某组织滴滴司机将代购人员送至海口新海港提货并乘船离岛。代购人员抵达海安港将免税商品集中,由代购人员的领队按照刘某的要求,将套购免税商品通过物流公司邮寄到指定的国内收货地址,交付给刘某的客户。2020年6月至案发,被告人李某累计招募代购人员229名供他人套购免税商品,涉及走私免税商品4574件,经海口海关计核,上述走私免税商品涉嫌偷逃应缴税额人民币共计459957.19元。其中刘某偷逃应缴税款人民币305081.24元;李某偷逃应缴税额人民币共计459957.19元。

裁判及理由:刘某、李某组织人员套购特定免税进口的货物,在未经海关许可并且未补缴应缴税额情况下,擅自将特定免税进口的货物在境内销售牟利,偷逃应缴税款数额较大,应当以走私普通货物罪追究其二人刑事责任。对刘某判处有期徒刑二年,缓刑三年,并处罚金人民币21万元;对李某判处有期徒刑三年,缓刑五年,并处罚金人民币26万元。

案例3:刘某走私普通货物、物品罪一案(江苏省高级人民法院(2019)苏刑终149号)

案情简介:刘某在南京市登记设立南京市秦淮区腕时计钟表店,从事手表销售业务。2015年,刘某在互联网上结识林某、微信名“羊口羊”、“陈”、“航仔”(均另案处理)等在香港从事手表销售业务的人员。刘某分别与上述四名卖家商议,由刘某根据境内客户需求,将需要购买的手表品牌、型号通过微信分别向林某等卖家询价,商定价格后,刘某将货款支付到卖家指定的账户。手表由卖家确定的“水客”通过旅检渠道从香港携带入境至深圳市,再从深圳邮寄给刘某或刘某指定的地址,刘某将手表在境内销售牟利。刘某采用上述方式走私167块手表入境销售,偷逃应缴税款合计人民币307.109706万元。

裁判及理由:刘某与他人通谋违反海关法规,逃避海关监管,走私普通货物入境,偷逃应缴税额特别巨大,其行为已构成走私普通货物罪。刘某在共同犯罪中起次要作用,系从犯,可以减轻处罚。刘某如实供述自己罪行,认罪悔罪,积极退缴涉案税款,可以从轻处罚。刘某犯走私普通货物罪,判处有期徒刑三年六个月,并处罚金人民币五十万元。

以上三个案例反映了目前我国代购行业涉走私犯罪比较常见的行为方式,比如逃避海关监管,不申报私带入境,非法利用他人免税额度代购,小额多次或通过“水客”走私等。

走私普通货物、物品罪的概念及犯罪构成

走私普通货物、物品罪,是指违反海关法规,逃避海关监管,运输、携带、邮寄除武器、弹药、核材料、假币、文物、贵重金属、珍贵动物及其制品、珍稀植物及其制品、淫秽物品、废物、毒品、制毒物品等国家禁止进出口的货物、物品以外的其他普通货物、物品进出国(边)境,偷逃应缴税额较大或者一年内曾因走私被两次行政处罚后又走私的行为。

走私普通货物、物品罪的保护法益是国家的关税收益和进出口管理秩序。本罪的客观方面表现为违反海关法规、逃避海关监管,运输、携带、邮寄普通货物、物品进出国(边)境,偷逃应缴关税税额较大或者一年内曾因走私被两次行政处罚后又走私的行为。自然人和单位均可构成本罪的主体。本罪的主观方面要求故意,即行为人明知是走私行为,并且希望或者放任危害结果发生。

笔者从以下五个方面阐述走私普通货物、物品罪的定罪与量刑。

一、走私普通货物、物品罪主观故意中“明知”的认定

走私普通货物、物品罪主观故意中的“明知”是指行为人知道或者应当知道所从事的行为是走私行为。具有下列情形之一的,可以认定为“明知”:(一)逃避海关监管,运输、携带、邮寄国家禁止进出境的货物、物品的;(二)用特制的设备或者运输工具走私货物、物品的;(三)未经海关同意,在非设关的码头、海(河)岸、陆路边境等地点,运输(驳载)、收购或者贩卖非法进出境货物、物品的;(四)提供虚假的合同、发票、证明等商业单证委托他人办理通关手续的;(五)以明显低于货物正常进(出)口的应缴税额委托他人代理进(出)口业务的;(六)曾因同一种走私行为受过刑事处罚或者行政处罚的;(七)其他有证据证明的情形。

合法的海外代购行为与走私行为最关键的区分就在于进口时是否向海关依法如实申报,不申报或不如实申报便可推定为具有“明知”的故意。

二、走私普通货物、物品罪的具体行为方式

走私普通货物、物品罪的具体行为方式有:

1.未经国务院或国务院授权的部门批准,不经过设立海关的地点,非法运输、携带国家禁止或限制进出口的货物、物品或者依法应当缴纳关税的货物、物品进出国(边)境的。

2.虽然通过设立海关的地点进出国(边)境,但采取隐匿、伪装、假报等欺骗手段,逃避海关监管、检查,非法盗运、偷带或者非法邮寄国家禁止或限制进出口的货物、物品或者依法应当缴纳关税的货物、物品的。

3.未经海关许可并且未补缴关税,擅自将批准进口的来料加工、来件装配、补偿贸易的原材料、零部件、制成品、设备等保税货物,在境内销售牟利的。

4.未经海关许可并且未补缴应缴税额,擅自将特定减税、免税进口的货物、物品,在境内销售牟利的。

5、假借捐赠名义进口货物、物品,或者未经海关许可并补缴关税,擅自将减税、免税进口捐赠货物、物品或者其他特定减税、免税进口用于特定企业、特定地区、特定用途的货物、物品,非法在境内销售牟利的。

6.直接向走私人非法收购国家禁止进口物品的,或者直接向走私人非法收购走私进口的其他货物、物品,数额较大的。这里要求行为人明知是走私人而向其收购走私物品,构成走私罪的正犯。

7.在内海、领海、界河、界湖运输、收购、贩卖国家禁止进出口物品的,或者运输、收购、贩卖国家限制进出口货物、物品,数额较大,没有合法证明的。

8.与走私罪犯通谋,为其提供贷款、资金、帐号、发票证明,或者为其提供运输、保管、邮寄或者其他方便的,以走私罪的共犯论处。

三、“货物和物品”的区分

“物品”,指个人以自用为目的,通过运输、携带、邮寄等方式进出境的合理数量的行李物品。“自用”,指供旅客或者收件人本人使用或用于馈赠亲友。“合理数量”,指海关依照旅客或者收件人的情况、旅行目的和居留时间所确定的数量。“货物”指上述“物品”以外的,行为人用于生产、经营或出租、出售的财物。由于海关核税部门对入境“货物”和“物品”采用不同的计税方法征收税款(物品的税率一般低于货物的税率),所以对同一走私对象因为定性不同必然导致核定的偷逃税额不一样,从而直接影响定罪量刑。

因本罪不要求以牟利目的,因此,自用物品超过免税额度而未申报的,也可能构成走私普通货物、物品罪。

四、偷逃应缴税额的核定

应缴税额是指进出口货物、物品应当缴纳的进出口关税和进口环节海关代征代扣的其他税款,偷逃应缴税额越大,危害性越大。因为普通货物、物品的进出口税率不同,走私相同价额不同种类的货物、物品,可能偷逃的关税和给国家造成的损失也不同,所以定罪处罚的标准规定为“应缴税额”而不是货物价款。应缴税额以走私行为实施时的税则、税率、汇率和完税价格计算;多次走私的,以每次走私行为实施时的税则、税率、汇率和完税价格逐票计算;走私行为实施时间不能确定的,以案发时的税则、税率、汇率和完税价格计算。

对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。这里“未经处理”的走私行为,包括行政处罚和刑事处罚是。

五、量刑情节

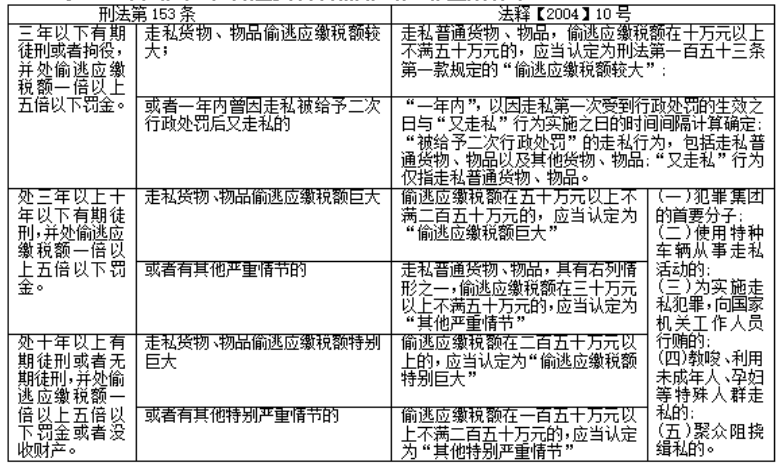

刑法第一百五十三条对走私普通货物、物品罪规定了三档刑罚。走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金;走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金;走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

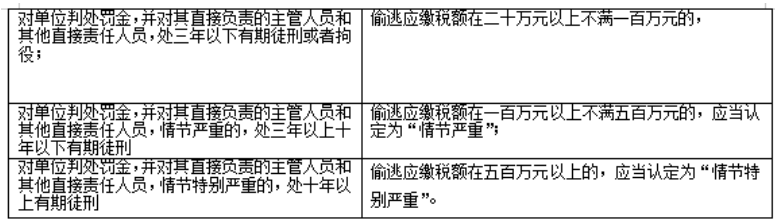

认定数额较大、巨大、特别巨大的标准,应结合《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(法释【2014】10号,自2014年9月10日起施行)的规定(详见下表)。

表1:个人犯走私普通货物物品罪的定罪量刑标准

刑法第153条

表2:单位犯走私普通货物、物品罪的,定罪量刑标准见下表:

代购行为的违法犯罪风险防范

境外代购主要是指请他人在境外购买商品再带进境内,只要不超过海关规定的限额是合法的,但如果超出海关规定的限额,或者代购回来进行二次销售,就属于违法行为,达到一定的标准将被追究刑事责任。认定是否构成走私违法和走私犯罪的关键在于是否偷逃进口关税及其金额。偷逃应缴税额达到10万以上,就可能构成走私普通货物、物品罪,不足10万的将以违法走私行为给予行政处罚。

案例1中叶某负责将他人从境外空运至香港的奶粉接货并转运至国内,每罐奶粉获取15元左右的“清关”费用,除去运费和雇请“水客”的费用,最终利润仅为每罐3元左右,叶某总共获利约18万元,获刑七年,罚金90万元,可谓代价巨大。与走私罪犯通谋,为其提供运输、保管、邮寄或者其他方便的,以走私罪的共犯论处。叶某为走私行为提供运输帮助,走私奶粉62407罐,偷逃税款155万余元,构成走私普通货物罪。

案例2中刘某和李某利用离岛旅客免税购物政策,非法套购大量免税物品并进行销售牟利,其行为实质是逃避海关监管,妨害进出口管理秩序,偷逃关税和其他税收,其行为构成走私普通货物罪。根据海关总署的规定,乘飞机、火车、轮船离岛旅客实行限值、限量、限品种免进口税购物,特别强调的是,国家对于物品的免税政策仅限于个人合理数量的自用目的,不得在境内销售牟利。

案例3中刘某通过微信购买逃避关税非法入境的商品并再次销售,这种行为也是海外代购中经常出现的走私犯罪方式之一,因为具有较强的隐蔽性,包括留学生在内的大量出国人员利用微信等社交平台从事代购。特别值得注意的是,成立走私普通货物、物品罪不以牟利目的为条件,消费者如果通过互联网海外代购大量物品,超出免税额应申报关税而未申报,偷逃应缴税额达10万元以上的,也可能以货主身份成为走私犯罪的共犯。2019年1月1日施行的《中华人民共和国电子商务法》明确规定,所有电子商务经营者应当办理市场主体登记,且依法履行纳税义务。这意味着不管是微信、直播平台,还是淘宝等电商平台的电商经营者,这些原本处于灰色地带的海外代购都已纳入法律法规的监管中。

代购行业整体而言属于高风险,互联网交易各方都应该认识到逃避关税行为的违法性及后果的严重性,建议代购商和消费者对法律抱有敬畏之心,规范海外代购行为,促进网络购物健康发展,避免法律风险。

法条链接

《中华人民共和国刑法》第一百五十三条 走私本法第一百五十一条、第一百五十二条、第三百四十七条规定以外的货物、物品的,根据情节轻重,分别依照下列规定处罚:

(一)走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金。

(二)走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。

(三)走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;情节严重的,处三年以上十年以下有期徒刑;情节特别严重的,处十年以上有期徒刑。

对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。

王洪英律师

王洪英律师勤奋踏实、认真细致、责任心强,从事法律工作24年,有较丰富的实践经验。坚守法律信仰和职业操守,工作中重视每一个法律流程,审慎办理每一起案件,真诚对待每一位案件当事人,注重程序和实体并重,切实维护当事人的合法权益。王洪英律师专注于企业刑事风险防控、企业刑事合规业务和刑事辩护工作。

- 上一篇:何为拐卖妇女、儿童罪?